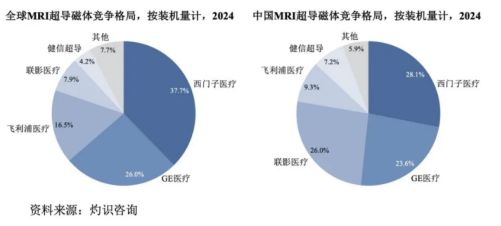

专注于超导材料及其应用研发的健信超导公司正式提交了IPO申请,引发了市场的广泛关注。在招股书中,其展现了在特定超导领域的布局与潜力,但深入分析其业务结构与财务数据,一些潜在风险与隐忧也随之浮现,主要集中在业务附加值偏低、研发投入强度不足以及核心技术开发的可持续性三个方面。

是业务“低附加值”的隐忧。从招股说明书披露的信息来看,健信超导目前的主要营收来源,仍高度依赖于超导材料的初级加工和部分标准部件的销售。这部分业务技术门槛相对较低,市场竞争激烈,毛利率水平常年徘徊在行业平均线以下。尽管公司宣称正在向高附加值的超导应用系统解决方案转型,但相关业务占比仍然较小,尚未形成强有力的业绩支撑。这种收入结构使得公司整体盈利能力脆弱,极易受到上游原材料价格波动和下游客户压价的影响。在资本市场看来,一个缺乏高壁垒、高毛利核心业务的公司,其长期成长性和估值天花板将受到严重制约。

研发投入强度显著低于同行,是其创新能力的直接短板。作为一家以“超导技术”为标签的科技型企业,持续的、高强度的研发投入是保持技术领先性和产品迭代能力的生命线。数据显示,报告期内健信超导的研发费用占营业收入的比例,不仅低于国内外同行业的头部企业,甚至也略低于科创板对科技属性企业的普遍要求。有限的研发资金,可能导致其在关键工艺突破、下一代产品预研、前沿技术跟踪等方面力不从心。在超导这个技术日新月异、国际竞争白热化的赛道,研发投入的不足,很可能意味着技术领先优势的逐渐丧失,从而在未来的市场竞争中陷入被动。

也是最核心的问题,在于技术开发的深度与可持续性。招股书显示,公司的部分核心技术源于早期与科研机构的合作引进,自身在底层原创技术和基础理论研究方面的积累显得较为单薄。目前的技术开发活动,更多围绕现有技术的工艺改进和特定应用适配,对于超导材料性能极限的突破、全新应用场景的开拓等前瞻性、探索性研究涉足不深。公司核心技术人员团队规模有限,且存在一定的集中度风险。若不能构建起一个层次分明、衔接紧密的“基础研究-应用开发-工程化”的技术创新体系,并持续吸引和培养高端人才,健信超导恐将难以摆脱“技术应用者”而非“技术引领者”的定位,其讲述的“技术驱动”故事也将缺乏坚实的根基。

健信超导冲刺IPO,是其发展历程中的一个重要里程碑,但也将其置于更严格的审视之下。市场在关注其赛道稀缺性的也必然对其内在质地提出更高要求。能否成功上市,不仅取决于审核机构对其合规性的判断,更取决于投资者是否认可其有能力破解当前“低附加值模式”的困局、补上“研发投入”的短板、夯实“技术开发”的根基,从而真正兑现超导技术所带来的未来增长潜力。对于健信超导而言,IPO不应是终点,而必须是开启一场深刻转型与强化核心竞争力的新起点。